Úvěrová krize (13/19) · 11:05

Záchranný plán 9: Paulsonův plán Co chce Paulson udělat a proč se mi to nelíbí.

Navazuje na

Současná ekonomika.

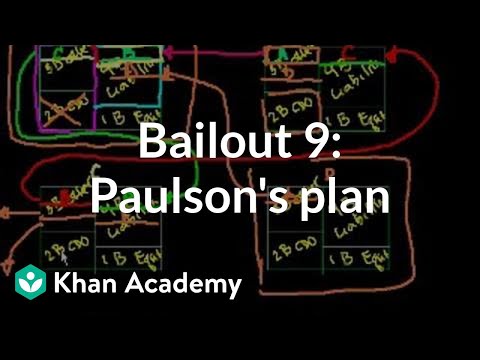

... V minulém videu jsme viděli, že to není problém jen jedné krachující banky. Protože třeba jedna banka krachuje, některé z jejich úvěrů jsou splatné. V tomto případě Banka A měla nějaké úvěry od Banky B, které byly splatné. Nemohla zlikvidovat tato aktiva. A potom nemohla zlikvidovat tyto zajištěné dluhové obligace a získat za ně dostatek peněz, aby splatila tento úvěr. Banka A musela jít do konkursu. Potom jsme viděli, že to může vytvořit celý řetězec událostí. Potom tento úvěr, který Banka B poskytla Bance A, ten, který ve skutečnosti vyvolal tuhle událost, musel být odepsán. Protože Banka A jde do konkursu a vy nevíte, kolik získáte z úvěru zpět. A samozřejmě každý, kdo měl úvěr u Banky A, třeba Banka D měla úvěr u Banky A. Třeba tohle aktivum zde také byl úvěr Bance A. Každý s úvěry Bance A se najednou bojí. Budou muset odepsat svá aktiva. A nyní navíc k problému se zajištěnými dluhovými obligacemi, o kterém jsme mluvili, tahle podezřelá aktiva, která nikdo nechce správně ohodnotit, navíc k tomu máte tenhle problém s těmito úvěry, které jsem poskytl této další bance. Nyní jsou to najednou znehodnocená aktiva. Tohle jsou aktiva, která pravděpodobně nemají cenu, kterou jsem si myslel, že mají. A tak máte tuhle situaci. Banka A byla poslední, která měla krachnout. Ale třeba se každý začal dívat na Banku C jako na další. A to se obvykle odráží v ceně akcie. Lidé začnou akcii shortovat, akcie začne klesat. A potom má Banka C situaci, kdy má nějaký úvěr Bance F, který je splatný. A protože její cena akcie klesá, nikdo jí nechce půjčit peníze, protože říkají, vy jste jen další Banka A, nepůjčíme vám peníze. Nikdo do toho nechce skočit a dát jim vlastní jmění, žádný státní investiční fond. Protože klesnete na nulu, proč bych měl kupovat nějakou akcii i za 1 dolar za akcii, když klesne na nulu, protože vaše závazky jsou větší než vaše vlastní jmění. Nikdo je také nechce zachránit. A nyní dochází k tomuto řetězci událostí, tahle kaskáda negativních událostí. Všechny banky se bojí půjčovat jiné bance. A pravděpodobně jste četli článek, že Fed vstřikuje hotové peníze. Co Fed dělal, že řekli, OK převezmeme nějaká z aktiv Banky C. Vezmeme je jako záruku a půjčíme vám peníze. A i když tohle byla strašná záruka, Fed začal být velmi nervózní a začal půjčovat peníze každému. Každému, kdo měl dovoleno si od Fedu půjčit. A nevím, zda si pamatujete, ale Fed to rozšířil. Normálně jsou to jen komerční banky. Ale na začátku úvěrové krize nebo ve skutečnosti po pádu Bear Stearns Fed dovolil investičním bankám a jiným lidem začít si půjčovat od Federální rezervní přímo. Normálně, když Federální rezervní půjčuje někomu peníze, osoba, která si peníze půjčuje si něco z toho nechá a zbytek půjčí někomu jinému. A tak se peníze dostávají do systému. A to umožňuje, aby se zvyšovala skutečná peněžní zásoba. Ale co děje nyní je, když banky použijí tyhle peníze, které si půjčili od Fedu nebo od někoho jiného, použili tahle aktiva jako záruku, ale na té hotovosti jen sedí. Protože říkají, nevím, jakou hodnotu mají má aktiva. Nevím, která další má aktiva selžou. Až budou tyhle úvěry, které dlužím, splatné, raději bych měl nějakou hotovost. Jinak budu jen další Banka A. Lidé si půjčovali od Fedu nebo si půjčovali obecně, ale peníze znovu nepůjčovali dál. Takže ty peníze šly jen do černé díry. Každý jen seděl na hromadě svých peněz. Co je zde za problém? Nepochybně pád jedné banky může vést ke krachům více bank. Zejména pokud není nikdo ochoten půjčit jim více peněz. Můžete říct, jediný problém je, že všechny tyhle banky krachnou a kdo ví, třeba může být svět bez nich lepší. Protože nebudete mít všechny tyhle lidi, kteří upřímně nedělají nic. Ačkoli to nechci říkat. Protože sektor finančních služeb je potřebný. Ale do určité míry mnoho z toho, co se za posledních pět let stalo, nevytvářeli hodnotu, jen se více zadlužovali a zvyšovali riziko v systému. Ale nechme to stranou. Můžete říct, OK v nejhorším případě všechny tyhle banky zkrachují. Budou restrukturovány. Ale vrátí se zpět. Jediné negativum bude, že současní akcionáři přijdou o všechny své peníze. Ale to je OK, kde není riziko, není výnos. Tohle bylo riziko. A riziko bylo, že vaše akcie klesne na nulu. Ale potom se banky vrátí zpět s novým vlastním jměním. A potom budou za pět let zpět s novým vlastníkem. Můžete říct, že je to OK. Co je možná problém všech těchto bank, že je to kaskáda, po které jedou. Ale ne všechny tyhle úvěry, které poskytují, jsou ostatním bankám. Některé z těchto úvěrů poskytují skutečné ekonomice, co teď každý nazývá Main Street (hlavní třída). Některé z těchto úvěrů poskytují společnosti, která vyrábí traktory. Nebo třeba zemědělské společnosti, která potřebuje úvěry, aby nakoupila semena pro setbu na příští rok. Tohle jsou úvěry, které jsou opravdu nalévány do skutečné ekonomiky. A pokud každá banka jen sedí na penězích, potom se tyhle úvěry nedostanou do skutečné ekonomiky. Tyto skutečné společnosti nebudou schopné investovat, nakupovat semena nebo si brát úvěr na výstavbu továrny na výrobu něčeho, co si vede docela dobře. A tak bude každý hladovět. A dostaneme se do masivní recese. Protože i když se kapitál dobře využívá, když poskytnete někomu úvěr, mohou použít úvěr ke skutečnému vytvoření hodnoty tím, že zasadí semena nebo postaví továrnu. Tyto úvěry nejsou k dispozici. Tyhle továrny nebudou postavené. Tahle semena nebudou zasazena. Farmáři budou propouštět lidi. Továrny budou propouštět lidi. A dokážete si představit, že se dostaneme do tohoto klesajícího ekonomického cyklu. To je čeho se Paulson a Federální služba obává. Ačkoli někteří lidé by vedli spory o tom, že se více obávají o banky než o skutečnou ekonomiku. A používají skutečnou ekonomiku jen jako druh vedlejšího programu nebo zdůvodnění. O co se hádají, že chtějí dělat? Řekli, že jádro tohoto problému, pokud tyto 2 miliardy dolarů v zajištěných dluhových obligacích, nebo kolik zajištěných dluhových obligací banky drží, je, aby si lidé uvědomili, jejich hodnotu. Kdyby jen tyto 2 miliardy dolarů, které mají ve svých účetních knihách, mohli být přeměněny na 2 miliardy dolarů hotovosti, nebyl by tohle problém. Protože když jsou tyhle úvěry splatné, pokud věříte těmto 2 miliardám dolarů, potom všechny tyhle banky mají pozitivní čisté jmění. Všechny mají kladné vlastní jmění. A potom by došlo k k celému tomuhle řetězci událostí. Když se poprvé objevil záchranný plán a řekli, že vytvoří tento fond se 700 miliardami dolarů k nákupu některých těchto toxických aktiv. A nejprve řekli, že je koupí se slevou a budou je držet až do doby splatnosti a potom mohou dokonce i profitovat. Řekl jsem, to může znít dobře, ale jak to vyřeší tuhle situaci? Protože kdybyste šli do této banky a koupili zajištěné dluhové obligace, byli byste idiot, kdybyste za ně zaplatili 2 miliardy dolarů, pokud trh za ně dává místo 2 miliard dolarů jen 100 milionů dolarů. Proč byste platili 2 miliardy dolarů? Ve skutečnosti tyto 2 miliardy dolarů jsou ve skutečnosti na základě předpokladů z roku 2006, kdy ceny nemovitostí nemohli klesat a každý splácel svou hypotéku. A všechno bylo růžové. Tohle jsou možná předpoklady, které vyšroubovaly cenu na 2 miliardy dolarů. Jasně, že byste Banku C zachránili, kdybyste za tohle aktivum zaplatili 2 miliardy dolarů. Ale v podstatě byste kupovali něco, co má menší hodnotu. A i kdybyste to drželi až do splatnosti, nikdy neuvidíte současnou hodnotu 2 miliardy dolarů. Když jsem si poprvé přečetl návrh záchranného plánu, řekl jsem, budou na tom mít nějakou slevu, ale to situaci nepomůže. Protože řekněme, že tyto mají hodnotu jen 0,10 dolarů z dolaru. Kdyby zaplatili 10% ze 2 miliard dolarů. Kdyby přišel Fed a zaplatil za tohle 200 milionů dolarů. A není ani jasné, že tohle má hodnotu 200 milionů dolarů, třeba je trh ochoten zaplatit jen 100 milionů dolarů. Ale řekněme, že Fed přijde a zaplatí za to 200 milionů dolarů. Museli by snížit cenu na 200 milionů dolarů. To zanmená odepsat 1,8 miliard dolarů. Něco, co mělo hodnotu 2 miliardy dolarů, má nyní hodnotu 200 milionů dolarů. Když odepíšete 1,8 miliard dolarů, potom budete mít vlastní jmění mínus 800 milionů dolarů. Nebo 0,8 miliard dolarů vlastního jmění. A potom byste stejně zbankrotovali. Ve skutečnosti by to problém jen urychlilo. Kdyby přišel Fed a koupil to za to, co nyní nazývají pod cenou, ale ve skutečnosti je to pravděpodobně správná cena. I kdyby to koupili za trochu vyšší cenu, ale stále se slevou, přinutilo by to tuhle banku odepsat tohle aktivum. Musela by si potom uvědomit negativní vlastní jmění. A stále by to vyvolalo tenhle řetězec událostí. A tohle je, co ve skutečnosti Fed řekl. Ve skutečnosti řekli, nechceme to koupit pod cenou. ... Myslím, že přesná slova Bernankeho byla, nekoupíme to pod cenou, ale koupíme to za cenu, kterou to bude mít v době splatnosti. Pro mě, co Fed říká, zaplatíme za tahle aktiva dostatek peněz, aby tyhle banky stále měli pozitivní vlastní jmění. A tak tyhle banky stále mohou zaplatit závazky, které budou splatné. Můžete říct, hele Sale, to není špatný nápad. A já říkám, to je strašný nápad. Protože kdyby tyhle měly hodnotu 100 milionl dolarů a vy za to platíte 2 miliardy dolarů, v podstatě vypisujete vládě šek na 1,9 miliard dolarů. Řekněme, že tohle má opravdu hodnotu mínus 0,8 miliard dolarů. ... Řekněme, že mají skutečně nulovou hodnotu jen pro zjednodušení. Řekněme, že tyhle mají skutečně nulovou hodnotu a vláda za to platí 2 miliardy dolarů. Vláda v podstatě vypisuje šek na 2 miliardy dolarů držitelům vlastního jmění této společnosti. Skutečné vlastní jmění má hodnotu mínus 1 miliarda dolarů. Ale vláda jim v podstatě vypíše šek na 2 miliardy dolarů, takže mohou získat miliardu dolarů zpět. A také z toho budou mít prospěch držitelé dluhopisů. Protože pokud má tohle nulovou hodnotu, nejenom tito lidé budou zničeni, ale potom tito lidé budou schopni získat zpět něco z těchto 3 miliard dolarů. Tyto závazky budou odepsány. Tito lidé, kterým se dluží 4 miliardy dolarů, budou schopni získat zpět jen 3 miliardy dolarů. Kdyby za to vláda zaplatila 2 miliardy dolarů, v podstatě by vypisovala šek na miliardu dolarů akcionářům a šek na 1 miliardu dolarů držitelům dluhopisů nebo lidem, kteří této společnosti půjčili peníze. A ve skutečnosti to jsou ti nejhorší lidé, kterým by měl být šek vypsán. Protože to jsou lidé, kteří půjčili v podstatě peníze, které neměli být půjčeny. Tohle jsou lidé, kteří riskovali. Brali odměny během posledních 5 let a nyní když riziko udeřilo, vláda vlastně poskytuje soukromému sektoru prospěch. Což je podle mne ten nejhorší nápad. Vláda argumentuje, víme, že je to špatné a tohle jsou lidé, které nechceme odměňoavt ale tím, že tohle děláme, zachraňujeme skutečnou ekonomiku. Protože tím, že tohle děláme, bráníme tomu, aby došlo k téhle kaskádě. A doufejme že tyhle banky budou stále půjčovat farmáři a stále půjčí člověku, který chce postavit továrnu. V příštím videu vám chci ukázat, proč to nemusí být ten případ. I kdyby tohle udělali, i když s tím nesouhlasím, když to bude fungovat, třeba to má cenu. Ale zaprvé argumentuji tím, že to pravděpodobně nebude fungovat. A za druhé existují lepší způsoby, jak to udělat. Spravedlivější, férovější způsoby jak to udělat. A ukážu vám to v příštím videu. ...

0:00

11:05