Investiční nástroje (11/18) · 14:59

Termínované a životní pojištění 1 Rozdíl mezi termínovaným a životním pojištěním

Navazuje na

Cenné papíry.

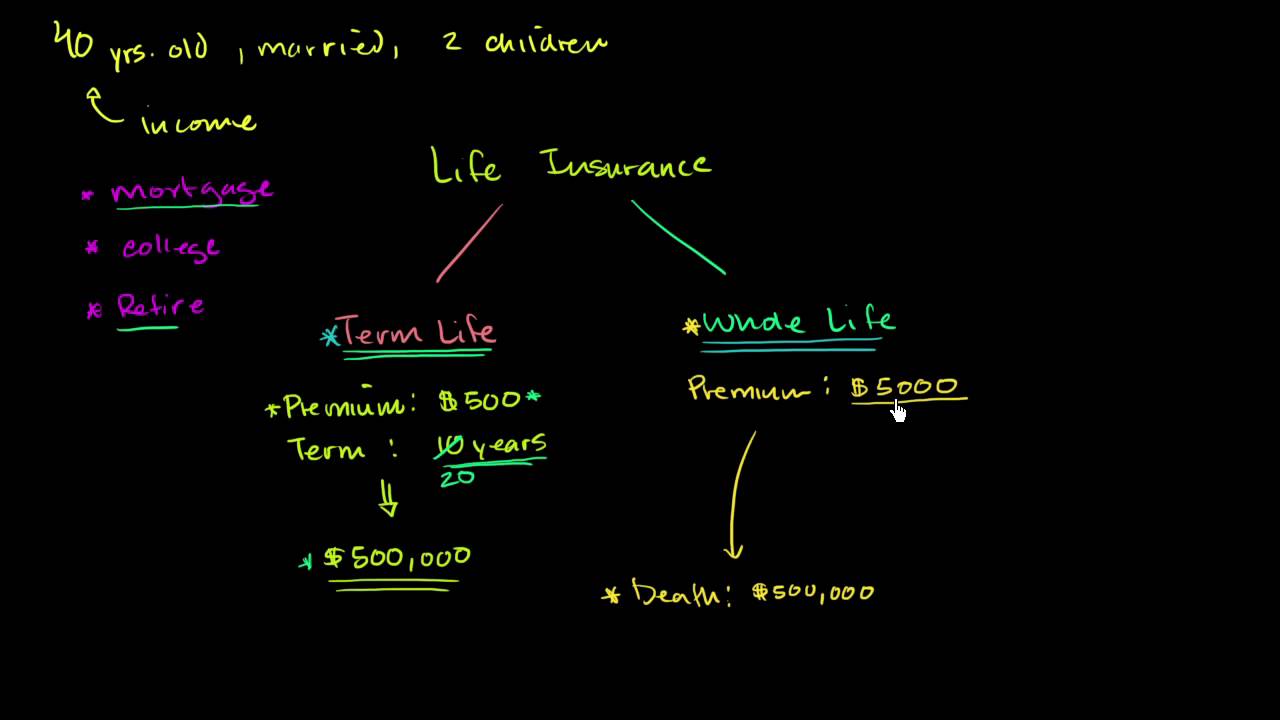

Řekněme, že je mi 40 let. Jsem ženatý. Mám dvě děti a jsem hlavním zdrojem příjmů v rodině. Vydělávám většinu příjmu v mé rodině. A také máme hypotéku a doufám, že děti půjdou na univerzitu a že budu schopen jim to zaplatit. A také si chci být jistý, že moje manželka, kdyby se cokoli stalo, mohla jít do důchodu. Protože třeba moje manželka nemá příjem, který by jí to umožnil nebo třeba i kdyby měla, kdyby se se mnou něco stalo musela by se starat o děti. Kvůli všem těmto věcem si chci být jistý že dostane zaplaceno nebo získá finanční prostředky v případě, že zemřu. Přemýšlím o životním pojištění. Ano, přemýšlím o tom, že si pořídím životní pojištění. Myslím, že většina z nás chápe obecnou myšlenku životního pojištění. Platíte pravidelně určitou částku a v případě, že umřete, vaši příbuzní nebo kdokoli koho uvedete jako příjemce vaší životní pojistky, dostanou nějaké peníze. Ale životní pojištění není tak docela jednoduché. U jedné verze životního pojištění... ta druhá je méně jednoduchá. Existují dva typy životního pojištění. Jedno je termínované životní pojištění a druhé je celoživotní pojištění. Budu mluvit o termínovaném, protože to je upřímně řečeno jednodušší. Přijdu za pojišťovacím agenetem a pojišťovací agent řekne, podívejte, když zaplatíte pojistné 500 dolarů každý rok... Slovo pojistné doslova znamená částku, kterou budete platit každý rok. Když budete platit pojistné 500 dolarů každý rok po dobu 10 let... je to na období 10 let. ... Pokud zemřete kdykoli během 10 let, dáme vám 500 000 dolarů. Myslím, že přesnější je, dáme vaší rodině nebo příjemcům vaší pojistky 500 000 dolarů. Příjemci jsou lidé, kteří budou mít prospěch z vaší pojistky, kterým bude vyplacena v případě, že zemřete. V průběhu příštích 10 let zaplatíte 5 000 dolarů, když zemřete vaše rodina dostane 500 000 dolarů. A důvod proč tohle pojišťovně funguje je, že pojišťovna si vypočítala, že když nekouříte, jste zdravý, je nepravděpodobně, že umřete v příštích 10 letech a pokud je to průměrná hodnota z mnoha tisíců lidí, vydělají peníze. Někteří lidé náhodně zemřou ale získají pojistné od všech ostatních. A to bude více než kompenzovat výplaty, které potřebují dát lidem, kteří měli náhodně nehodu nebo, kteří z nějakého důvodu zemřeli. Důvod proč se to nazývá termínované je, že když nezemřete po těchto 10 letech, musíte získat novou životní pojistku. Když nezískáte novou životní pojistku po 10 letech, kdy jste nezemřeli, nic se opravdu nestane, budete dál žít. Všechny peníze, které jste tam vložili, budou pryč, půjdou pojišťovně, které jste je dali pro případ, že byste během těch 10 let zemřeli. Nezemřeli jste. Všechno je v pořádku. Co je nešťastné, ale tohle je pro vás pravděpodobně dost dobré, protože 10 let pro někoho ve věku od 40 do 50 let je třeba doba, kdy vaše děti začnou chodit na univerzitu, ale vy nebudete mít dost času ušetřit víc peněz na důchod nebo dostatek času na splacení hypotéky a třeba na ušetření nějakých peněz na univerzitu. 10 let bylo pro mě perfektní. Když se zamyslíte nad tím, že je vám 40 let a chcete víc času na splacení hypotéky, našetření peněz na univerzitu, našetření peněz na důchod, potom si můžete udělat pojistku na 20 let. ... A když si uděláte pojistku na 20 let, vaše pojistné, které budete platit každý rok, bude trochu vyšší. Ale důvod proč pojistné bude trochu vyšší je, že je vyšší šance, že zemřete ve věku ... od 50 do 60 let spíš než ve věku od 40 do 50 let. Pojišťovna zjistí tyhle pravděpodobnosti a naúčtuje vám trochu větší částku. Ale bez ohledu na to, jak se na to koukáte u termínované pojistky platíte fixní pojistné po danou dobu. Když během té doby zemřete, vaše rodina dostane vyplaceno, když nezemřete, pojistka jen vyprší. A musíte získat další termínovanou životní pojistku. A v určitém okamžiku třeba do doby až vám bude 70 let a nezemřeli jste a doufejme, že ne, je ve skutečnosti velmi těžké získat termínovanou životní pojistku, když je vám 70, protože pojišťovny by řekly, že je u vás vysoká pravděpodobnost, že zemřete ve věku od 70 do 80 let a a nechtějí to riskovat. Termínované životní pojištění je skutečně dobré, když máte pocit, že existuje ve vašem životě období, kdy si chcete být jistí, že následujících 10 nebo 20 let budete schopni dostát svých povinností. Pokud by se něco stalo, může rodina využít vyplacení pojistky k postárání se o povinnosti a to je vlastně to, co mám já. Mám termínovanou životní pojistku, protože mi je nyní 34 let a mám hypotéku a mám malé dítě a chci si být jistý, že pokud by se mi něco stalo během příštích... myslím, že je moje pojistka na 20 let, kdyby se mi něco stalo příštích 20 let, moje rodina by dostala dostatek peněz ke splacení hypotéky a měla peníze na univerzitu a třeba nějaké peníze na důchod mé manželky. Další typ pojistky je celoživotní a motivace pro celoživotní pojistky pochází z myšlenky, že lidé nemají rádi tuhle představu, že platíte peníze u termínované životní pojistky každý rok, ale když nezemřete, což je upřímně dobrá věc, ale když nezemřete, potom byly všechny ty peníze k ničemu. Nedostanete je zpátky. Žádným způsobem jste je nespořili nebo něco takového. A další problém je, že termínované životní pojištění je platné jen po určitou dobu. 10 let, 20 let, cokoli to může být. Někteří lidé chtějí myšlenku, že budou platit pojistné celý svůj život a když zemřou a všichni víme, že každý z nás zemře, když zemřou bude pojistka vyplacena. Když je mi 40 let, můžu platit pojistné příštích 40 let, ale když je mi 80 let a v 80 letech zemřu, potom moje rodina dostaně něco z toho pojištění, které jsem platil. Celoživotní pojištění se může odvolávat na všechny tyhle teorie, že ušetříte něco z pojistného, ale vaše rodina určitě dostane vyplaceno, ale pojišťovna nejsou hlupáci. Velmi zkoumají pravděpodobnosti. Chtějí si být jisti, že je to pro ně zisková věc. Co opravdu dělají, že u celoživotní pojistky vám účtují více, takže budete mít spoustu toho co je u termínované životní pojistky, mnoho aspektů toho pojištění. A také budete mít spořící část, ale za to vám účtují hodně, tak aby to pro ně byl dobrý obchod. Celoživotní pojistka pro toho samého 40 letého člověka. A jen si vymýšlím stejná čísla. Měli byste kontaktovat pojišťovací agenty, pokud chcete přesnější čísla. Vaše pojistné bude... vyplacení je také 500 000 dolarů. V této situaci může být vaše pojistné o hodně vyšší než u termínované životní pojistky, třeba může být 5 000 dolarů. 5 000 dolarů každý rok a období je celý váš život. No, není tam období. Ani bych neměl psát období, protože tam není období, je to celý váš život. Tak se ta pojistka jmenuje. A budete pokračovat v placení této pojistky dokud nezemřete a potom to vaše rodina dostane vyplaceno. Po smrti dostanou příjemci, což jsou lidé, kteří mají z vaší pojistky prospěch, 500 000 dolarů. Můžete říct, že je to naprosté okrádání. Platím desetkrát víc, ale stejně je to stejná dávka při úmrtí. A existuje řada věcí, nad kterými je třeba se zamyslet, proč to není takové okrádání. Ačkoli to má tendenci být trochu méně finančně důvtipné než terminováná životní pojistka. Tohle vede k tomu, že dokud pokračujete v placení tohoto pojistného, tohle je garantované. Protože jednoho dne zemřete, pokud nevíte něco, co my ostatní ne. Jednoho dne zemeřete, v případě termínované životní pojistky až vám bude 60 nebo 70, bude vám pojišťovna účtovat daleko vyšší pojistné, abyste se pojistili na tuto částku, protože si myslí, že existuje vysoká pravděpodobnost, že pojistku budou muset vyplatit. U celoživotního pojištění platíte to samé. Nazval bych to velmi vysoké pojistné po celý váš život a zejména dříve v životě, když je vám 30 nebo 40 nebo 50 bude tohle pojistné určitě vyšší než temínované životní pojistné. Ale třeba až vám bude 70 a požádáte o temínovanou životní pojistku, kterou možná ani nedostanete nebo když ji budete schopni získat, naúčtují vám vysokou pojistku. Třeba to bude 6 000 dolarů ročně nebo to bude třeba 10 000 ročně a v tomhle okamžiku by bylo tohle trochu levnější. Další věc, kterou pro vás celoživotní pojistka dělá je, že pojišťovny implicitně dávají stranou něco z těchto peněz, aby jen čistě pojistily váš život. Ale také dávají něco z těchto peněz stranou, takže je to svým způsobem dávání hotovosti stranou. A ta hotovost časem roste. Ne celé vaše pojistné jde na hotovost, ale něco z pojistného ano. Na začátku, první rok jde pojistné pojišťovně a každý rok zlomek vašeho pojistného jde na spořící účet v rámci pojišťovny a vy dostanete něco, co nazvu peněžní úspory, ze kterých můžete dostat úrok, zatímco je to u pojišťovny. Dostanete úrok na základě odložené daně. Někdo se vám snaží prodat celoživotní pojištění a řekne hele tohle je dobrý obchod, platíte pojistné, máte tohle pojistné garantované po celý svůj život. A vaše rodina nakonec dostane dávku při úmrtí, pokud pokračujete v placení pojistného a my pro vás tvoříme tyhle peněžní úspory. V určitém okamžiku se rozhodnete, že pro vaši rodinu už neexistují ta rizika a nechcete již platit pojistné. Třeba je vám 65 let, splatili jste hypotéku, našetřili jste spoustu peněz a řeknete, skončím s placením tohohle, až mi bude 65. Takže tohle v podstatě vypadne. Ale pak můžete získat výplatu v hotovosti, takže budete schopni získat všechnu hotovost navíc z úroku. Co vám neřeknou, dokud vám to bude připadat dobré, že je to jako životní pojištění, je to jako spoření ve stejnou dobu. Co nemusí objasnit je, že si berou velké poplatky z těchto peněžních úspor. Určitě byste na tom byli lépe, pokud byl tohle váš případ, pokud byste chtěli něco ušetřit a stále máte životní pojištění na pevně stanovenou dobu. Pravděpodobně byste na tom byli lépe, kdybyste platili termínovanou životní pojistku a platili tohle nižší pojistné. A potom si vzali rozdíl, pokud je tohle skutečně rozdíl, jen jsem si tahle čísla pro zjednodušení vymyslel, ale třeba je rozdíl 4 500 dolarů každý rok a uložili to na spořící účet nebo investovali nebo vložili do podílového fondu, cokoli s tím udělali. V průběhu této pojistky byste pravděpodobně ušetřili víc peněz a dostali větší úrok. Protože nebudete bezvýhradně platit tyhle poplatky pojišťovně. Právě jsem si uvědomil, že jsem neodpověděl na otázku, která vám může vrtat hlavou. U celoživotního pojištění mluvíme o scénáři, kdy můžete platit tohle pojistné celý váš život až do dne, kdy zemřete. Takže až zemřete vaše rodina uričtě dostanete vyplaceno. Dostanou 500 000 dolarů po vaší smrti. Také jsme mluvili o scénáři, kdy se v nějakou dobu rozhodnete, že už nepotřebujete životní pojištění, můžete přestat platit pojistné. Vaše rodina nedostane dávku při úmrtí v případě, že zemřete, ale dostanete vyplacenou hotovost nebo cokoli zbylo poté, co si pojišťovna odečte své poplatky a dá stranou něco na pojistnou složku toho, co vám prodávají. Ale můžete se ptát, co se stane s částkou hotovosti, když zemřete? Protože než zemřete, můžete to proměnit na hotovost, když zemřete, určitě dostanete vyplaceno, ale co se stane s částkou hotovosti. A odpověď je, že ji nedostanete. Je to považováno za něco, co kryje dávku při úmrtí a co je svým způsobem nešťastné, když z nějakého důvodu je tahle částka hotovosti dokonce větší než dávka při úmrtí. Třeba budete žít neobvykle dlouho, budete žít 50 let a platíte nebo budete žít do 90. Budete žít 50 let od doby, kdy začnete platit pojistku. Zaplatíte 250 000 dolarů, ale nesmíte zapomenout na složený úrok, získáváte z toho výnosy každý rok. Třeba výplata v hotovosti bude 600 000 dolarů, když se nahromadí všechny úroky a všechno ostatní. Bez ohledu na skutečnost, ačkoli to byla celkem hloupé, abyste to dělali. Bez ohledu na skutečnost, že pokud byste zemřeli vaše rodina by dostala jen 500 000 dolarů. Což vás opravdu nutí se ptát. Když víte, že vaše výplata v hotovosti bude větší než částka, která bude vyplacena, když zemřete, potom nejlepší věc co udělat je, přestat platit pojistné a získat výplatu v hotovosti a dát to vaší rodině. Raději než čekat, až zemřete. Tohle je horší ze dvou důvodu. Jeden je, že zemřete a druhý, že vlastně dostanete méně peněz. Ale jen abych odpověděl na vaši otázku. V případě vaší smrti neuvidí vaše rodina naspořenou část, jen dostanou vyplaceno toto.

0:00

14:59