Investiční nástroje (10/18) · 9:17

401(k) a tradiční IRA 401(k) v porovnání s IRA

Navazuje na

Cenné papíry.

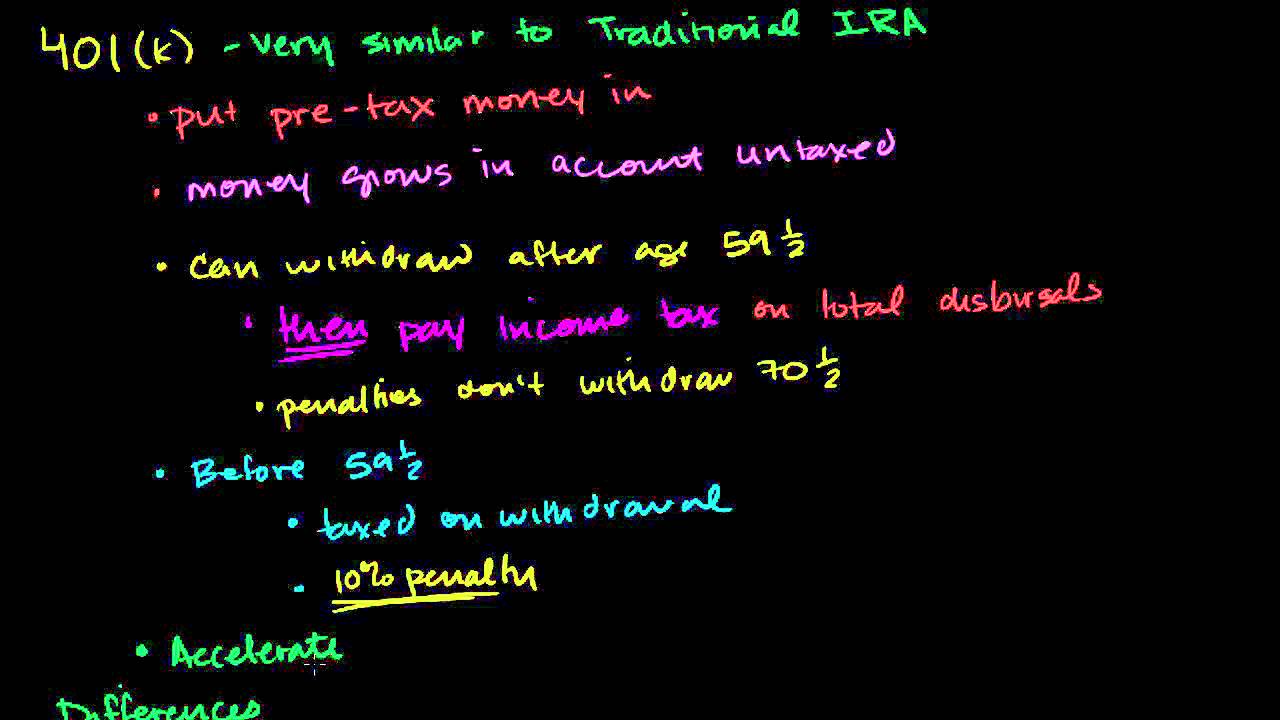

V tomto videu chci trochu mluvit o 401(k) (zaměstnanecké penzijní spoření). O kterém jste minimálně slyšeli a abych vám nějak strukturoval, co to skutečně je. Je to velmi podobné tradičnímu indiviudálnímu důchodovému účtu. A to co mají společné je fakt, že odkládáte své daně. Vložíte peníze na zákadě odložené daně. Řeknu to jinak, vložíte nezdaněné peníze nebo vložíte peníze před zdaněním, peníze mohou růst v rámci obou, účtu 401(k) nebo tradičního individuálního důchodového účtu nezdaněné. Napíšu to. Peníze rostou na účtu nezdaněné a potom je můžete vybrat, můžete peníze vybrat nebo začít dostávat peníze z účtu poté, co je vám 59,5 let. Což je v podstatě v době, kdy jdete do důchodu, kdy budete peníze potřebovat. A když je vyberete poté, co jste dosáhli 59,5 let, zaplatíte daň z příjmu. A to je o čem lidé mluví, když mluví o odložených daních. Daním se nevyhnete, jen odsouváte datum, kdy budete muset daně zaplatit. A pro řadu lidí to může být prospěšné, protože když vyděláváte, můžete platit v poměrně vysoké přírůstkové daňové sazbě, ale jakmile jste v důchodu, budete mít daleko nižší přírůstkové daňové pásmo. Váš celkový daňový účet může být nižší. Také se může třeba něco dít v tom, co vláda dělá, pokud jde o to, jak účtují daně. A obecně když musíte zaplatit 50 centů za 20 let versus 50 centů dnes, jen současná hodnota peněz vám říká, že 50 centů bude mít daleko menší hodnotu v budoucnosti nebo že současná hodnota bude o hodně menší. To je určitý důvod pro odložení, ale samozřejmě nebudete platit jen z toho, co jste vložili, zaplatíte také daň z příjmu z toho, co jste vložili a o kolik to narostlo. Budete platit daň z příjmu z celkového rozdílu. A v obou případech musíte začít vybírat z vašeho účtu do věku 70,5. Napíšu to takhle. Pokuty, pokud nevyberete nebo nezačnete vybírat něco z vašich finančních prostředků do věku 70,5. A existují speciální případy, kdy nepracujete a všechny tyhle věci. Nyní co se stane, když vyberete před věkem 59,5? Doposud všechno, co jsem uvedl, platí pro oba účty 401(k) a tradiční IRA. Když vyberete před dosažením věku 59,5 let, váš výběr bude zdaněn a navíc je tu 10% pokuta ze všech finančních prostředků, které jste dostali. A to je to, o čem budete muset přemýšlet, pokud jen neřeknete, vždycky získám maximum z mého tradičního IRA nebo 401(k). Musíte si být jisti, že chcete ty peníze před dosažením věku 59,5, protože můžete čelit tomuto 10% výběru. Tohle jsou všechny případy, ve kterých jsou stejné. Otaázka je, proč existují oba? Proč existuje něco, co se nazývá tradiční indiviudální důchodový účet a proč něco, co se nazývá 401(k)? Oba dva mi připadají jako docela dobrý způsob, jak odložit daně, získat zisky z příjmu z mé investice odložením daně a potom ji zapaltit někdy v budoucnu. A oba mě svým způsobem nutí ujistit se, oba důrazně doporučují, že bych neměl vybírat peníze před dosažením věku 59,5. Zaměřme se na to, v čem se liší. Rozdíly mezi těmi dvěma. Jeden z nich je, že 401(k) má vyšší limit a pokud se zaměříte na rok 2010, ale tahle čísla se liší. V roce 2010 byl limit 401(k) 16 500 dolarů. A to je jen to, co si přispíváte na váš 401(k), zatímco limit IRA je 5 000 dolarů. Tohle je IRA. Ve 401(k) se můžete podílet více penězi, vlastně v obou těchto případech jakmile se blížíte k důchodu, po dosažení věku 50. Řeknu to stejně, abychom byli jednotní. Jiná podobnost je, že můžete uspíšit některé z vašich... nebo můžete mít vyšší vklady na účet. Uspíšit po dosažení věku 50 let, což znamená, že můžete vložit více peněz, než jsou tyhle limity, které mám tady. Tohle jsou vaše limity před dosažením věku 50, po 50, mezi 50 a 59,5 lety, kdy můžete začít vybírat, můžete vložit trochu víc peněz. A tyhle cíle jsou neustále v pohybu, ale obecná myšlenka je, že můžete vložit více peněz v rámci 401(k). Jiný rozdíl je, že 401(k) má tendenci být organizován vašim zaměstnavatelem. ... A z vašeho pohledu to znamená dvě věci. Jedna je, že zaměstnavatel často specifikuje investice. ... V podstatě pro vás 401(k) účet vedou. Normálně by byl veden někým jiným, ale bylo by to pro vaši firmu. Pro firmu X a firma se rozhodne do jakých investic budete moci investovat. A další věc je, protože je to vedeno zaměstnavatelem, zaměstnavatel může dorovnávat, což znamená, že za každý dolar, který vložíte, vloží oni další dolar, i když mohou jít výše než je dorovnání. Ve skutečnosti si myslím, že současné limity se blíží k 50 000 dolarů za celkovou částku dorovnání zaměstnanci od zaměstnavatele. Můžete v podstatě získat velký pákový efekt tím, že vkládáte na 401(k), pokud máte velmi štědrého zaměstnavatele. A další rozdíl a tohle je opravdu zanedbatelný rozdíl, protože to je jen to, co vidíte, že u 401(k) se vám peníze strhávají z vaší výplaty. Nikdy je neuvidíte, jsou strhávány před vaší výplatou. Zatímco u tradičního IRA vezmete peníze a investujete je na indiviudální důchodový účet a když vykazujete daně, bude to vykázáno jako daňový odpočet, takže z toho nebudete muset platit daně. Prakticky jsou to naprosto stejné věci. Promyslete plusy a mínusy, když máte možnost vstoupit do 401(k), je to docela dobrá možnost. Budete tady mít vyšší limit a váš zaměstnavatel může dorovnávat. A potom další věc a k té často nedochází, ale existuje také možnost si z 401(k) půjčit bez pokuty. Ale musíte splatit úrok 401(k), pokud to uděláte a nemůžete to udělat s tradičním IRA. Nyní když se na tohle podíváte, proč by někdo chtěl tradiční IRA? Je tu pár věcí, dalo by se dělat obojí. Nebo další věc je, že u tradičního IRA máte daleko větší flexibilitu, kam chcete investovat. Třeba vaše firma řekne, že můžete investovat jen do ní, můžete investovat jen do firemních akcií, zatímco u tradičního IRA můžete investovat do čehokoli. Ale doufám, že jsem vám to trochu vyjasnil.

0:00

9:17