Úvěrová krize (12/19) · 11:52

Záchranný plán 8: Systémové riziko Jak jsou banky spojené. Co se stane, když jedna banka padne.

Navazuje na

Současná ekonomika.

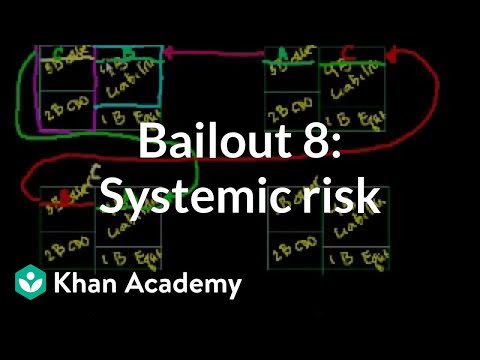

... Myslím, že jsme připraveni řešit to z širšího hlediska a z čeho mají vládní úřednicí nyní takový strach. Co jsem udělal, že jsem jen nakreslil rozvahy pro několik bank. Samozřejmě je tohle zjednodušené. A všechny jejich rozvahy vypadají stejně. Všechny tyto banky, každá z nich představuje rozvahu banky. A jen pro vysvětlení, levá strana této rozvahy, tady ten sloupec... a třeba bych ho mohl alespoň u první banky trochu zvýraznit. Co tady fialově rámují jsou aktiva banky. Co rámuji modře jsou závazky banky. A co jsem napsal sem je, že má 4 miliardy dolarů závazků. Její aktiva jsem rozdělil na 3 miliardy dolarů ostatních aktiv a 2 milirady dolarů zajištěných dluhových obligací. Protože se chceme zaměřit na zajištěné dluhové obligace, protože to je podstatou všecho, co se děje. A máme 5 miliard dolarů v aktivech, 4 miliardy dolarů závazků, takže máte 1 miliardu dolarů vlastního jmění. To je co nám tady zbývá. Tohle je jen další vizuální znázornění toho, že závazky plus vlastní jmění se rovnají aktivům. Nebo aktiva mínus závazky se rovnají vlastnímu jmění. A jen jsem několikrát zkopíroval tuhle rozvahu. Nevím, zda všechny z nich použijeme. Ale jen pro zjednodušení předpokládejme, že velmi mnoho bank v systému má tuhle identickou rozvahu. Samozřejmě nemají identickou rozvahu. Ale všechny jejich rozvahy mají do jisté míry podobné vlastnosti. ... Tohle není vždy ten případ, různé banky mají různý vztah k zajištěným dluhovým obligacím. Některé z nich jich mají mnoho, některé z nich jich mají málo. Některé z nich je hodnotí konzervativněji než ostatní. Ale jen pro zjednodušení jsem udělal všechny banky v situaci, kde účetní hodnota zajištěných dluhových obligací, které mají ve svých rozvahách je větší než hodnota jejich vlastního jmění. A udělal jsem to z nějakého důvodu. Protože to vede k problému, zda tyhle banky čelí jen problému likvidity nebo čelí problému se solventností? Pokud věříte, že tato aktiva mají hodnotu 3 miliardy dolarů, tyto závazky mají hodnotu 4 miliardy dolarů, potom podstata toho, zda je to problém likvidity nebo solventnosti vše záleží na tom, zda tyto mají hodnotu 2 miliardy dolarů nebo ne. Například, když tyhle mají hodnotu 2 miliardy dolarů, potom máte 1 miliardu dolarů vlastního jmění. Pokud tyhle mají hodnotu 1,5 miliardy dolarů, možná jsou zde trochu optimističtí, ale stále máte 0,5 miliardy dolarů vlastního jmění. Stále jste solventní. A v této situaci teoreticky pokud nemají hotovost, když některý z jejich dluhů je splatný, měli by být schopni si nějaké peníze půjčit a překonat tuhle překážku. A potom v budoucnosti třeba prodají svá aktiva a stále mají kladné vlastní jmění. Pokud skutečná hodnota těchto zajištěných dluhových obligací a tohle je svým způsobem filosofická otázka, jaká je skutečná hodnota čehokoli? A nejlepší věc, kterou jsme my jako lidé byli schopni udělat, bylo přijít s trhem. Tržní hodnota má tendenci nejlépe reprezentovat skutečnou hodnotu něčeho. Řekněme, že skutečná hodnota tohoto je 1 miliarda dolarů nebo méně. Potom máme situaci, napříkad pokud nemají tyhle žádnou hodnotu, potom máme jen 3 miliardy dolarů aktiv, 4 miliardy dolarů závazků, máme záporné vlastní jmění. Společnost nemá žádnou hodnotu. A půjčit této bance nebo této společnosti nějaké peníze by bylo jen vyhazování peněz. Protože tyhle peníze jen skončí v černé díře. Protože jeden z lidí, kterým tahle společnost dluží peníze, pravděpodobně své peníze neuvidí. A pokud jste nejméně významná osoba půjčující peníze... což znamená, že když jsou všechny peníze rozděleny, když jde společnost do konkursu, vy jste poslední osoba, která uvidí peníze... potom jen peníze vyhazujete. Tak tohle je problém. Ale chci, abyste to viděli z širší perspektivy. Protože pokud by to byl problém jen jedné banky, nebyl by to velký problém. Kdyby to byl jen Bear Stearns nebo Lehman Brothers, není to velký problém, nechme ty chamtivé bankéře zbankrotovat. A pravděpodobně se jim daří dobře s jejich bonusy, které nasbírali získáním těchto zajištěných dluhových obligací v posledních 8 letech nebo 5 letech nebo za jak dlouho. Ale co vám v tomto videu chci ukázat je, o čem lidé mluví, když říkají systémové riziko. Tyto 4 miliardy dolarů v závazcích, toto jsou úvěry, třeba od jiných bank. Ve skutečnosti pravděpodobně od jiných bank. A tohle jsou úvěry od jiných bank, tohle jsou aktiva jiných bank. Například řekněme, že tohle je Banka A, tohle je Banka B. Třeba miliarda z tohoto je úvěr od Banky B. ... A pokud je tohle úvěr od Banky B, Banka B by měla aktivum, které se nazývá úvěr Bance A. V rozvaze Banky B toto nazýváme úvěr Bance A. Tohle je jedno z jejich aktiv. A potom jeden z jejich závazků bude úvěr od Banky B. Jak tohle můžu říct? Vzali si tyhle peníze a dali je B. Promiňte, B měla peníze, dala je A ve formě úvěru, A tak hotovost skončila zde. A dostali aktivum nazvané úvěr Bance A. A tohle je závazek, úvěr od Banky B. A mohli vzít tyhle peníze a půjčit je Bance C. Myslím, že začínáte vidět, jak se to velmi rychle stává prekérní. Řekněme, 1 ze 3 miliard dolarů aktiv Banky A je úvěr Bance C. ... A tak v rozvaze Banky C bude úvěr od Banky A. Nebo dlužíme A 1 miliardu dolarů. A Banka A řekne, C mi dluží 1 miliardu dolarů a všechno je v pořádku. A potom vidíte, že dlužíme B 1 miliardu dolarů. A pak bychom v tom mohli pokračovat. Nebo bych to už mohl udělat jako kruh. Třeba má Banka B nějaké peníze, které dluží někomu jinému. A řekněme, že ten někdo jiný jen pro zábavu, jen aby to bylo zajímavé... myslím, že dokážete odhadnout a vymyslet, jak se tohle velmi rychle zkomplikuje. Banka B si půjčila peníze od Banky C. Banka C tady bude mít aktivum, které říká... Ne půjčil jsem peníze Bance B. ... Stačí. Nyní jsme v zajímavé situaci. Řekněme, že tento úvěr, úvěr od Banky B Bance A je splatný. A již jsme to řešili mnohokrát. ... A řekněme, že z nějakého důvodu, všechny tyto ostatní úvěry nejsou likvidní. Ještě nejsou splatné. Banka A se nemůže těchto úvěrů zbavit. ... Řekněme, že tohle je splatné, tohle jsou 4 miliardy dolarů. Nemohou nic z toho prodat. Banka A musí nějak sehnat 1 miliardu dolarů pro Banku B. To je situace, kterou se zabýváme. Jen řeknu, že nemohou prodat žádné z těchto aktiv. Takže dojde na zajištěné dluhové obligace. Existuje zde pár problémů. Pokud si myslíte, že je to jen problém nelikvidity, pokud tyhle 2 miliardy dolarů aktiv mají skutečnou hodnotu 2 miliardy dolarů, ale Banka A je jen nemůže prodat. Protože není nikdo ochotný je koupit. Ačkoli bych se hádal, zda není nikdo, kdo nechce nic koupit. Potom jejich skutečná hodnota je pravděpodobně nulová. Ale řekněme jen, že Banka A říká, nikdo není ochoten to koupit, nejsme likvidní, tohle má skutečnou hodnotu 2 miliardy dolarů. Jedna situace je, že můžete získat úvěr od někoho jiného. Třeba Fed bude ochoten vzít tohle jako záruku. Dali by tohle jako záruku Fedu. Třeba jim Fed dá úvěr 1 miliardu dolarů. A potom to mohou použít k zaplacení Bance B. Řekněme, že tohle nestojí za úvahu, protože tohle dost zapáchá, že ani Fed, který je nyní ochoten udělat cokoli, aby podpořil trhy, ani Fed nebude ochoten jim poskytnout úvěr. Nebo dostatečný úvěr, aby splatili úvěr. Jiná situace je třeba, že mohou získat účast na vlastním jmění od státního investičního fondu. A tím jsme se zabývali pár videí nazpět. Kdy státní investiční fond v podstatě nalije nějakou hotovost. Rozředí to akcie a potom jsme třeba před tím měli 500 milionů akcií, nyní budeme mít 2 miliardy akcií. Státní investiční fond převezme zhruba 80% společnosti. A výměnou za 80% společnosti by třeba dal 2 miliardy dolarů a ty by mohli použít ke splacení tohoto úvěru. Ale řekněm, že ani tohle není předmětem diskuse. Protože státní investiční fondy tolik vyhořely. Co se stane? Naučili jsme se, co se stane. Pokud nedokážete získat úvěr, nový úvěr, abyste nahradili tento úvěr nebo pokud nemůžete získat účast na vlastním jmění od nějakého většího blázna, co se stane? Jdete do konkursu. A to se stalo Lehman Brothers. Lehman Brothers šli do konkursu. Źádný státní investiční fond, nikdo jiný společnost nekoupil. A měl bych pravděpodobně udělat další video s tímto scénářem. A nemohli získat úvěr. Tak šli do konkursu. Měl bych to ve skutečnosti nazvat Společnost L. Ale nyní ji budu nazývat Společnost A. Protože nechci na nikoho slovně útočit. Ve skutečnosti si nemyslím, že by Lehman byli horší nebo lepší než někdo z ostatních hráčů. Když šli do konkursu, stalo se něco velmi zajímavého. Banka B již měla starost o tyhle zajištěné dluhové obligace. Tyhle zajištěné dluhové obligace již byly problém. A pravděpodobně si mysleli, až bude Úvěr C splatný, budeme mít potíže. Nebo Úvěr D nebo F nebo jakýkoli, budu mít potíže, protože budu v situaci, do které vlastně teď tlačím Banku A. Ale nyní mám nový problém. Tento úvěr Bance A nebude splacený. ... A kdo ví? Banka A půjde do konkursu. Třeba si v konkursu uvědomíme, že tyhle nemají žádnou hodnotu. A pokud tyhle nemají žádnou hodnotu, potom jsem velmi nevýznamný v pořadí z hlediska toho, kde je můj úvěr a třeba nedostanu nic. Nebo dostanu pár haléřů. Třeba jsem si myslel, že tohle byla 1 miliarda dolarů a snížil jsem to na 0,5 miliardy dolarů. Nyní máme dva problémy. Já mám tohle a tohle. A ještě jednou tohle není likvidní úvěr. Banka A jde do konkursu. A kdybych chtěl nějak získat hodnotu tohoto, musím počkat až všechna aktiva Banky A vstoupí do likvidace. A potom jakákoli aktiva získám, budu je muset prodat. Tohle je svým způsobem zmrazené aktivum. Ještě jednou uvízl jsem držením tohoto nelikvidního aktiva. Nyní mám toto nelikvidní aktivum, které pravděpodobně nemá hodnotu, kterou jsem si myslel, že má, což byl úvěr Bance A. Potom také mám tyhle zajištěné dluhové obligace. A nyní řekněme, že jsem měl další úvěr Bance D. A nyní řekněme, že Banka D jde do konkursu. A potom mám další úvěr, který je navíc k těmto zajištěným dluhovým obligacím špatný. Ale zajištěné dluhové obligace byly jádro problému. To způsobilo tuto situaci. Pokud by Banka A jen prodala tuhle zajištěnou dluhovou obligaci za 2 miliardy dolarů, nespustilo by to tuhle řetězovou reakci. A Lehman Brothers skutečně byli ti, kteří podnítil celý tento řetězec událostí. A potom si dokážete představit, že nyní má Banka C strach, protože teď má Banka B všechna tato nelikvidní aktiva navíc k těmto zajištěným dluhovým obligacím a začíná to vypadat špatně. A dokážete si představit, že nyní je méně pravděpodobné, že když banka, řekněme Banka D bude další, která se dostane do zoufalé situace, je méně pravděpodobné, že Banka D může získat úvěr od třetí banky. Protože nyní se všechny banky bojí. Všechny banky říkají, nikomu nebudu půjčovat peníze. Pokud se mi podaří od někoho získat nějakou hotovost, jen si ji ponechám. Přichází řada na mě, kdy se na mne trh začíná dívat, alespoň já mám trochu hotovosti. Všichni jsou zmraženi. Každý chce vybírat své úvěry od každého a nikdo nechce nikomu jinému poskytnout úvěr. To je situace, ve které se nacházíme. A to je těžká situace, kterou se Fed nějak snaží vyřešit. A uvědomil jsem si, že mi znovu vypršel čas. Budu čelit tomuto problému v dalším videu. ...

0:00

11:52