Kromě videí tam také najdete cvičení, personalizovanou výuku, nástroje pro učitele a mnoho dalšího!

Nebo si stáhněte mobilní aplikaci pro Android

nebo iOS.

Cenné papíry (14/36) · 15:34

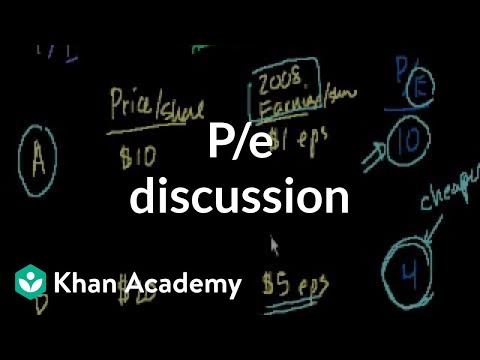

Diskuse o poměru cena k zisku P/E

Posouzení vzhledem k jiné firmě

Navazuje na

Inflace.

0:00

15:34

Nahlášení chyby

Mockrát děkujeme!

Někdo z nás se na to zkusí co

nejdřív kouknout a vyřešit to.