Peníze a bankovnictví (10/47) · 9:21

Bankovnictví 10: Úvod k finančnímu pákovému efektu (špatný zvuk) Co je finanční pákový efekt. Proč je dobrý nebo špatný. Finanční pákový efekt a insolvence.

Navazuje na

Investiční nástroje.

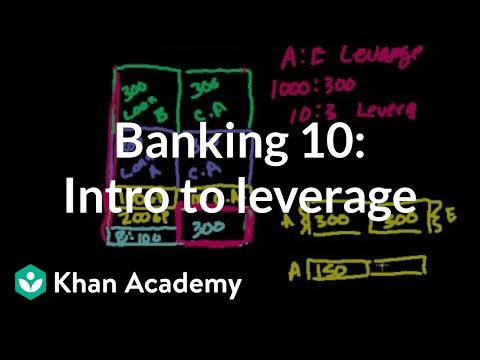

... Nyní vám představím koncept finančního pákového efektu. A potom v budoucíh videích budeme mluvit víc o tom, co finanční pákový efekt dělá a kdy je to dobré a kdy je to špatné. Budeme o tom mluvit v řadě různých kontextů. Nyní o tom budu více mluvit v kontextu banky. Řekněme, že jsem zase začal s mou bankou a mám 300 kousků zlata vlastního jmění a použil jsem to ke stavbě budovy. ... Tohle bylo 100 kousků zlata. A potom mám 200 kousků zlata, které jsem investoval do budovy, abych začal. Přijmu vklad 100 kousků zlata a samozřejmě mám počáteční běžné účty, které tito lidé mohou kdykoli použít buď k vypsání šeků nebo se kdykoli mohou vrátit a žádat své peníze zpět. Řekněme, že jsem poskytl nějaké úvěry na různé projekty. ... Mám úvěr A na 300 kousků zlata... a udělám to jen poskytnutím osobě A nebo podnikateli A nebo komukoli, kdo si vzal tenhle úvěr 300 kousků zlata na běžném účtu. Udělám ještě jeden úvěr. Udělám další úvěr na 300. Úvěr B a ten můžu dát... Také můžu vydat směnky a podobně, ale řekněme, že jim poskytnu jen běžný účet. A již jsme prozkoumali povinné minimální rezervy. Více se zamyslíme nad finančním pákovým efektem. Finanční pákový efekt je vlastně, kolik aktiv kontrolujete určitou částí vlastního jmění. V našem příkladě, kolik je naše vlastní jmění? ... Naše vlastní jmění se rovná 300 kousků zlata. Udělám to jinou barvou, aby vlastní jmění vystoupilo ze závazků. A kolik aktiv kontrolujeme vlastním jměním 300 kousků zlata? Mám 300, 400, 700, 1 000. Aktiva se rovnají 1 000 kouskům zlata. Častokrát, když lidé mluví o finančním pákovém efektu, můžete slyšet, že někdo říká finanční pákový efekt 2:1. To znamená, že poměr aktiv k vlastnímu jmění je 2:1. V tomto případě poměr našich aktiv k vlastnímu jmění... máme aktiva k vlastnímu jmění - finanční pákový efekt, jak tomu lidé říkají. V tomto případě je to 1 000 ke 300 nebo kolik to je? 10:3 Zřídka uslyšíte finanční pákový efekt 10:3. Uslyšíte lidi mluvit o 10:1 nbeo 2:1 nebo něco ku jedné, ale 10:3 je přiměřený pákový poměr. Říká vám, kolik aktiv kontrolujeme určitou částí vlastního jmění. ... Myslím, že velmi dobrý důvod, proč chce banka tohle udělat je, že pokud vydělává více peněz na svých aktivech než splácením svých závazků, teoreticky bude chtít mít banka co největší možný finanční pákový efekt, ne? Protože s touto původní investicí 300 pokaždé když přidá nějaká aktiva a nějaké závazky, bude to rozdíl. Pokryje to tyhle peníze a tak v tom chce pokračovat. Ale existuje i nevýhoda finančního pákového efektu, protože co když banka... co když některé z těchto úvěrů nejsou spolehlivé? Co když se ukáže, že některé z těchto úvěrů nejsou spolehlivé? Finanční pákový efekt, když jsou věci spolehlivé, když jsou perspektivní, svým způsobem to násobí kolik peněz vyděláte. Ale, jak uvidíte za chvíli, na druhou stranu finanční pákový efekt také násobí ztrátu, kterou utrpíte. V této situaci co se stane, pokud jsem měl 30% ztrátu. Řekněme, že z těchto úvěrů, které jsem poskytl, mám 50% ztrátu. Ve světě bez finančního pákového efektu... kdybych neměl žádný finanční pákový efekt, pokud bych měl jen stejné množství aktiv a vlastního jmění... v příkladu jako je tento, kde se moje aktiva rovnají mému vlastnímu jmění... pokud by moje aktiva klesla o 50%... všimněte si zde, že nemám závazky. Tohle všechno je vlastní jmění a tohle všechno jsou aktiva. V tomto příkladě pokud moje aktiva... z nějakého důvodu utrpím ztrátu. Pokud klesnou o 50%, moje nová rozvaha bude vypadat takhle. Trochu to posunu dolů. Moje nová rozvaha bude vypadat takto... 150 a 150. Moje vlastní jmění také kleslo o 50%. Utrpěl jsem 50% ztrátu, protože jsem třeba udělal nějaké špatné investice. Ale nyní když mám finanční pákový efekt, co se stane, když se hodnota mých aktiv odepíše o... v určitém okamžiku jsem určil, že úvěr B... pravděpodobně ho nesplatí a úvěr A třeba nesplatí. Hodnota mých aktiv klesne o 50%. Mám 1 000 aktiv... vlastně odepisuji má aktiva o 500. Řekněme, že si myslím, že úvěr B má hodnotu jen 50 a myslím, že to tohle má jen hodnotu 50, protože z nějakého důvodu jsem třeba poskytl tyhle úvěry k výstavbě nemovitosti nebo jsou to úvěry rizikovým jednotlivcům. Kdo ví? Ať to byly jakékoli úvěry, nebyly to spolehlivé úvěry a uvědomil jsem si, že 300 kousků zlata nezískám zpět. Získám zpět jen 50 kousků zlata. Ale v této situaci, jak bude vypadat nyní moje rozvaha? Nyní, když jsem měl finanční pákový efekt, moje rozvaha vypadá takto. Mám 100, pokud jde o budovu jako takovou. Potom mám 300 vkladů zlata. ... A potom se ten první úvěr zmenší jen na 50 a druhý úvěr se zmenší na 50. Kolik jsou nyní má celková aktiva? Tohle je 50 a tohle je 50. Mám 100 plus 300 plus 250... to je 100. Mám 500 aktiv, což souhlasí s tím, co jsem řekl. Naše aktiva se snížila o 50%, protože jsem měl předtím 1 000 aktiv. A potom kolik jsou mé závazky? Dlužím na tomto běžném účtu 300, tento běžný účet 300, protože z něj může vypisovat šeky ostatním lidem, takže to nutně není stejná osoba, které jsem původně půjčil. Ale mám... 700 závázků. Všimněte si, že nyní mám záporné vlastní jmění, ne? Protože aktiva se rovnají závazkům plus vlastní jmění. Pokud jsou moje aktiva 500 a moje závazky 700, potom kolik je moje vlastní jmění. Moje vlastní jmění bude mínus 200. V podstatě jsem na mizině. Tahle banka zkrachovala. A tato situace je velmi dobrý důvod pro lidi, aby chtěli své peníze zpátky. Existuje velmi dobrý důvod pro run na banku, protože upřímně, i kdybyste dali téhle bance veškerý čas na světě, nebude tahle banka schopná splácet své peníze. I kdyby byla schopná zbavit se těchto úvěrů, stále nemá dostatek peněz uspokojit všechny vklady na požádání nebo všechny závazky. A tahle situace se nazývá insolvence. ... Udělám to jinou barvou. ... A znamená to, že nemáte peníze. Nejste spolehliví. Pamatujte si, když jsme mluvili o sazbě minimálních rezerv, která byla spojená s likviditou. Chtěli jste se ujistit, že máte dostatek zlata uloženého stranou, že když by přišli lidé a řekli, chci své zlato zpět, měli byste dostatek zlata, abyste jim ho dali. Ale pokud náhodou lidé požadují více zlata než byste měli, neznamená to, že jste na mizině. V podstatě jim musíte říct, můžete trochu počkat, zatímco obchoduji se svými aktivy a počkat, až se tyhle úvěry splatí? Stále jste solventní. Insolvence je vlastně kvůli špatným investicím, vlastně skončíte s méně aktivy než máte závazků a potom už ve sloupci vlastní jmění nic nezbývá. A to je to, co je finanční pákový efekt, měřítko... protože pokud máte skutečně vysoký finanční pákový efekt, potom... všimněte si, když jsme neměli finanční pákový efekt, brali jste ztrátu 50% v pohodě. Ale nyní když jsme měli finanční pákový efekt dokonce 10:3, i ztráta 50% nás zničila. A kdybyste měli finanční pákový efekt 10:1, potom by vás i ztráta 10% zničila. Finanční pákový efekt skutečně měří, jak velký máte mantinel, abyste utrpěli v budoucnu ztráty. V každém případě, než mi vyprší čas... a v příštím videu budu vlastně mluvit o tom, jak se finanční pákový efekt reguluje v rámci bank, ale abych vám ukázal jiné měřítko finančního pákového efektu, protože tohle měřítko, které jsem vám dal... když někdo řekne finanční pákový efekt 10:3, jsou to aktiva k vlastnímu jmění. Jiné, které lidé často používají, často v investičním světě, je dluh k vlastnímu jmění. Ale skutečně je to měřítko stejné věci. Protože, když vám někdo řekne dluh k vlastnímu jmění, můžete zjistit aktiva k vlastnímu jmění, ale v tomto případě poměr dluh k vlastnímu jmění než utrpím nějaké ztrátay byl kolik? Moje závazky jsou... na tohle se můžete dívat jako na dluh, protože dlužím těmto lidem peníze... je to 700 a moje vlastní jmění je 300. 7:3 je poměr mého dluhu k vlastnímu jmění. Každopádně uvidíme se v příštím videu. ...

0:00

9:21