Finanční deriváty (2/10) · 3:20

Úvod ke swapům úvěrového selhání Úvod ke swapům úvěrového selhání a proč mohou být nebezpečné

Navazuje na

Peníze a bankovnictví.

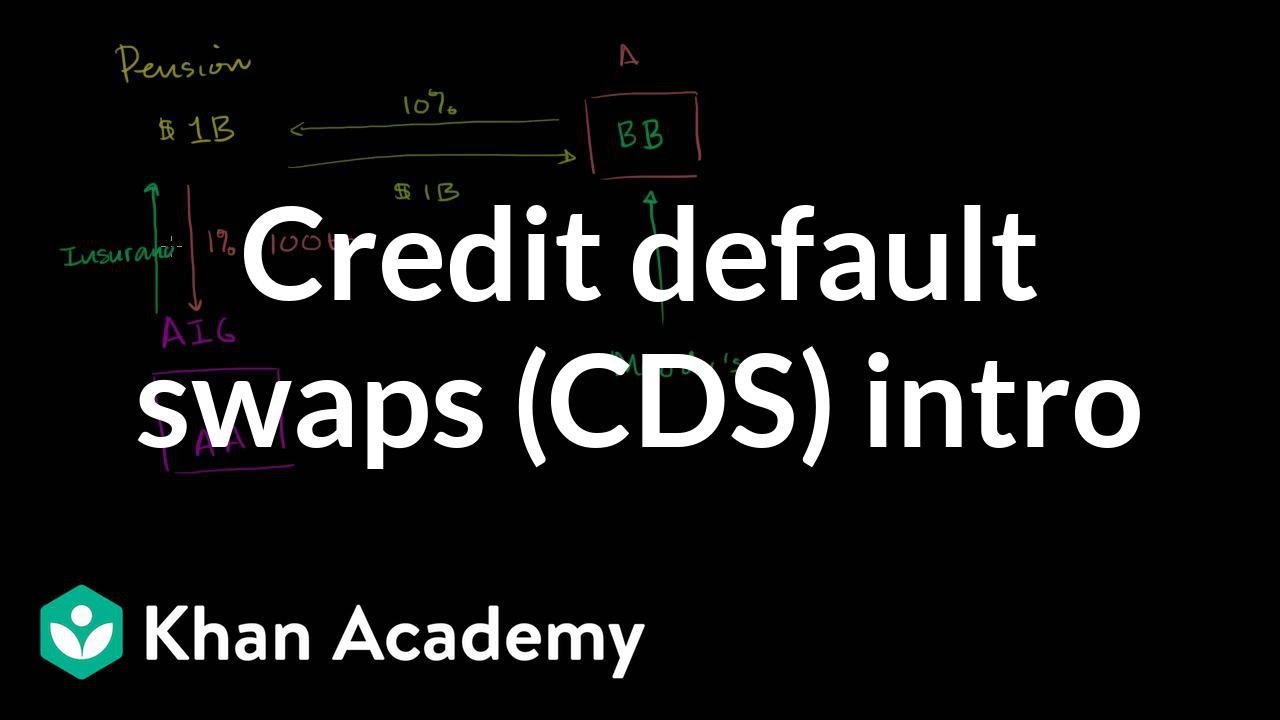

Řekněme, že řídím penzijní fond a mám 1 miliardu dollarů, kterou potřebuji někam investovat. Provedu malý průzkum a zjistím, že je zde společnost "A", která potřebuje půjčit 1 miliardu dollarů a je ochotná platit 10% úrok za půjčení této miliardy. Pokud těmto lidem dám svou miliardu dolarů, poskytnu jim půjčku, tak mi zaplatí 10% úrok každý rok. Má to ale háček. Ratingové agentury, tedy ty, které by měly být teoreticky nezávislé, přisoudily společnosti "A" hodnocení BB. Tohle je penzijní fond, takže mohu investovat pouze do těch nejbezpečnějších cenných papírů. Mohu investovat pouze do těch, co mají hodnocení AA hodnocení. V tuto chvíli tedy vstoupí do hry někdo jako AIG. Pochopitelně se věci změnily od dob, kdy byli na vrcholu, nicméně alespoň z pohledu Moody's má nárok na hodnocení AA. AIG by tedy mohla říct: "Penzijní fonde, proč nepůjčíte společnosti "A" peníze a to, co uděláme my, bude, že vstoupíme do Swapu úvěrového selhání (CDS), což je v podstatě forma pojištění. No a vy jako penzijní fond nám z těch 10 % každý rok dáš 1 %?" Ve finančním žargonu se bere 1 % jako 100 bazických bodů a právě těchto 100 bazických bodů můžete považovat za pojistné. Tímto vám zaručíme, že pokud společnost "A" z jakéhokoliv důvodu nedostojí svému závazku, můžete nám předat tento dluhopis a my vám dáme zpět 1 miliardu dolarů. Z pohledu penzijního fondu to vypadá docela dobře. Dostanou 9 % jako úrok, 10 % mínus 1 % a v podstatě umožní společnosti s hodnocením BB, aby si mohla půjčit jako by měla hodnocení AA. Dokud je AIG v dobré finanční kondici, penzijní fond dostane své peníze tak jako tak. Trochu podezřelé ale je, že AIG vlastně nemusí dělat vůbec nic. Na swapech úvěrového selhání (CDS) je zajímavé, že i když jsou víceúčelovým pojištěním, nejsou jako pojištění regulovány. Pokud klasická pojišťovna někoho pojistí, musí dát stranou nějaké peníze pro případ, že by opravdu nastala pojistná událost a rovněž musí vypracovat pravděpodobnostní analýzu takovéto události atd. Swapy úvěrového selhání však takto regulovány nejsou. AIG mohlo provádět takovéto aktivity, aniž by dávala stranou peníze. Tyto operaci mohli dělat znovu a znovu, teoreticky donekonečna a nabalovat na sebe tak potenciální finanční závazky. Dokážete si určitě představit, že pokud všichni dostojí svým závazkům, přijdou si všichni na své, ale pokud se znenadání situace zhorší, ocitne se AIG ve velkých problémech a všichni ti lidé, co si mysleli, že mají AA dluhy, protože pojistitelem byla AIG, zjistí, že to AA dluhy vůbec nebyly.

0:00

3:20