Agregátní poptávka a agregátní nabídka (8/9) · 8:54

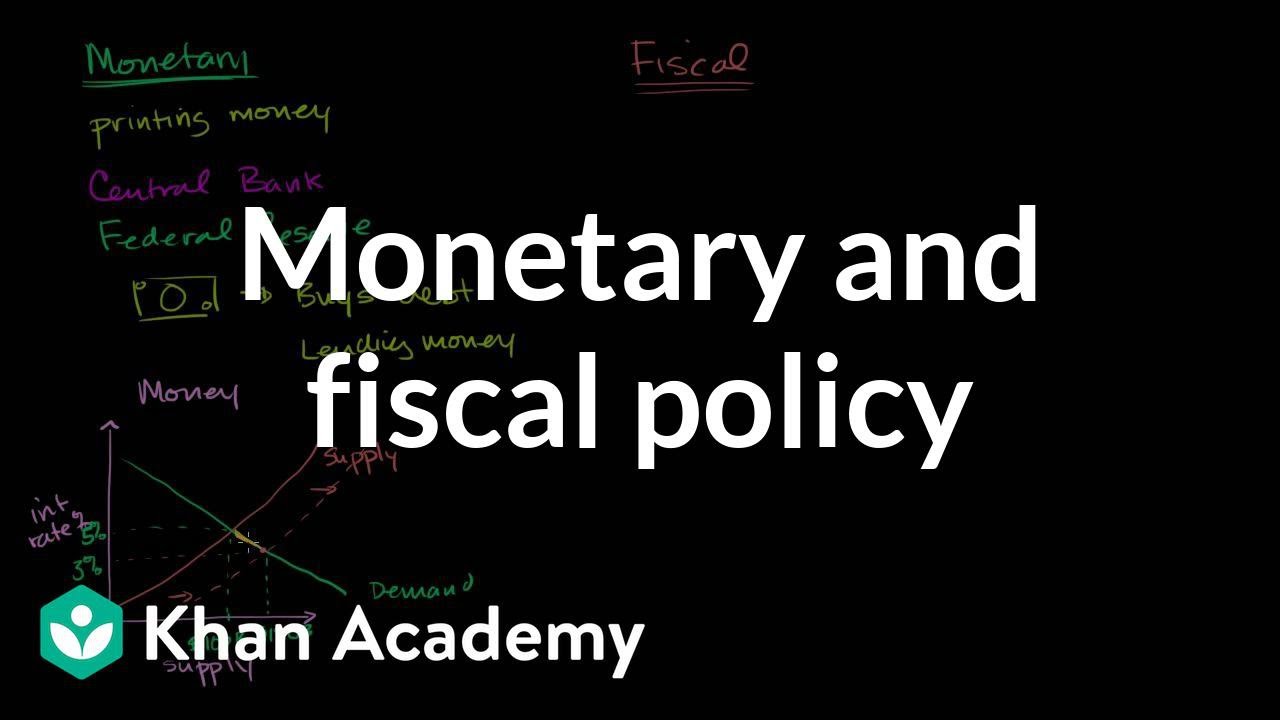

Monetární a fiskální politika Jak funguje monetární a fiskální politika?

Navazuje na

Inflace: měření životních nákladů.

Dvě slova, která uslyšíte velmi často v makroekonomických kruzích, jsou monetární a fiskální politika. Představují dva základní nástroje, jak posunout agregátní poptávku jedním či druhým směrem. Nejčastěji pak jako nástroje ke stimulaci poptávky a k posunutí křivky agregátní poptávky doprava. Toto video se tedy zaměřuje na to, jak tyto dva nástroje fungují, kdo jsou hlavní aktéři a jak dochází k posunu křivky poptávky. Monetární politika znamená doslova rozhodnutí o tom, kolik natisknout peněz. Jde o rozhodnutí, zda natisknout peněz více nebo méně. V USA, stejně jako i ve většině ostatních vyspělých států se o toto stará centrální banka, která je někdy přímo součástí vlády, jindy je kvazi nezávislá. V USA je centrální banka napůl nezávislá instituce nazývaná Federální rezervní (FED) a další videa budou pojednávat o struktuře řízení FEDu. Většinu důležitých rozhodnutí dělá vláda a například také její přebytky hospodaření jsou součástí rozpočtu, čímž se dá považovat za součást vlády. Také jsou zde vlivy ze strany soukromé sfér. Členské banky mají zájem na tom, co se děje. FED často koordinuje mezi členskými bankami. FED jako centrální banka USA je kvazi nezávislá. Centrální banka má právo tisknout peníze a to nejen hotovost, protože většinu peněz tvoří elektronické peníze. Co se týče způsobu ovlivňování agregátní poptávky, FED netiskne peníze proto, aby sám kupoval nějaké věci. Nekupuje sám žádné zboží a služby, co ale skutečně dělá je, že peníze půjčuje. Kupuje tedy dluh. Kupování dluhů je stejná věc jako půjčování peněz. Když koupím státní pokladniční poukázky, tedy když koupím státní dluh, nakoupím přímo od vlády, tak to znamená, že půjčuji vládě peníze. Pokud koupím dluhopis přímo od korporace, tak této korporaci půjčuji peníze. Dostanu za to úrokový výnos v podobě kupónu a v budoucnu dostanu celou částku zpět. Je to v podstatě půjčování peněz. A co se při tom děje, je zvyšování zásoby peněz, která je v oběhu a může být půjčena. Když uvažujeme o peněžním trhu z mikroekonomického hlediska, pak zde na svislé ose máme cenu peněz, což je vlastně úroková sazba vyjádřená v procentech a zde na vodorovné ose je zásoba pěněz. Toto je křivka nabídky a toto pak křivka poptávky. Řekněme, že se jedná o krátkodobý trh peněz a že zde v průsečíku je rovnovážná úroková sazba například 5%. Dochází pak k situaci, kdy lidé, kteří mají možnost získat vyšší výnos než 5% úrok, například mají investici s 10% výnosem, 8% nebo alespoň s 5,1%, mají snahu si peníze vypůjčit a pak je investovat, popřípadě je spotřebovat. Mnoha lidem se při 5% úroku vyplatí vypůjčit si na nákup věcí. A z investorského hlediska to dává ještě větší smysl. Pokud mi například peníze přinesou 8% výnos, vyplatí se půjčit si za 5%. Vypůjčit si tak dává smysl až do výnosu alespoň 5,0001%. A tak FED nebo jakákoliv jiná centrální banka tiskne peníze a kupuje dluh. Kupuje většinou ten nejbezpečnější dluh, ale ovlivňuje tím zároveň i všechny ostatní trhy s dluhy. Důsledkem je, že posunuje křivku nabídky peněz doprava. Což znamená, že je na trhu při jakékoliv výši úrokové sazby větší množství peněz. Nová křivka nabídky může vypadat například takto. A protože se křivka poptávky neposunula, máme novou rovnovážnou cenu peněz. Řekněme, že jsou to nyní 3%. A také máme větší množství peněz, které se na trhu nabízí a půjčuje. Toto bylo staré množství, řekněme 100 miliard dolarů a teď máme 120 miliard dolarů. Tištěním peněz, kupováním dluhu a zvýšením nabídky došlo ke dvěma věcem. Úrokové sazby klesly a tak zde máme spoustu aktérů, kteří si dříve při 5% úrokové sazbě nepůjčovali, protože jejich výnos byl mezi 5%-3%. Před tím to pro ně nedávalo smysl půjčovat si peníze za 5%, když jejich výnos byl jen 4% nebo 3%. Nyní, když úrokové sazby klesly, dává smysl, aby půjčili někomu, kdo má nějaký druh projektu nebo investice s 3% výnosem. Pokud mají výnos přesně 3%, tak jsou v neutrální pozici, ale pokud mají možnost investovat za 3,1% nebo 3,2% určitě si budou chtít půjčit. A můžeme předpokládat, že toto dodatečné půjčování 20 miliard dolarů bude utraceno. Lidé si nepůjčují, aby dávali peníze pod polštář, ale půjčují si, aby investovali nebo peníze utratili. A toto všechno posune agregátní poptávku doprava. Zde nalevo se bavíme na mikroekonomické úrovni. Ale pokud mluvíme o agregátní nabídce a poptávce. Zde napravo je graf z agregátního pohledu. Toto je cena, toto je reálný HDP a toto je agregátní poptávka a krátkodobá agregátní nabídka může vypadat třeba takto. A to, co se děje, je posun agregátní poptávky doprava, kde je větší poptávka po zboží a službách. Pokud si lidé půjčí peníze a utratí je, tak povzbudí celou ekonomiku. Tento posun doprava znamená, že se reálný HDP posune z tohoto místa sem, jde o expanzivní politiku. Pokud se centrální banka rozhodne půjčit méně peněz nebo dokonce nějaké peníze z oběhu stáhne tak, že prodá dluh, který vlastní, stane se opak. Fiskální politika oproti tomu znamená přímý nákup zboží a služeb vládou. Vláda má dva hlavní zdroje příjmů. Jednak vybírá daně a jednak si může vypůjčit peníze na trhu, protože má přístup na trh s dluhopisy. Když si vláda půjčuje, tak vydává pokladniční poukázky a dluhopisy. Pokud si je koupíte, tak vlastně vládě půjčujete prostředky k financování jejího dluhu. Vláda má k dispozici tyto dva zdroje peněz a pokud se rozhodne utrácet více a pokud předpokládáme, že daňové příjmy jsou fixní, pak má možnost navýšit dluh a následně navýšit spotřebu. Vláda tak přímo poptává více zboží a služeb, což může také posunout agregátní poptávku doprava. Máme zde tedy dva hlavní nástroje, kterými může vláda posunout agregátní poptávku jedním nebo druhým způsobem, nebo se o to může alespoň snažit. Monetární politika je nepřímý nástroj. Tištěním peněz se zvýší jejich množství, které může být půjčeno, což vede ke snížení úrokových sazeb a tím i ke zvýšení ochoty půjčovat a investovat peníze. Fiskální politika je přímý nástroj, kdy vláda nakupuje zboží a služby financované zvýšením jejího zadlužení. Fiskální politika může fungovat také obráceně, kdy vláda omezuje nákupy a omezuje zadlužování, případně se jedná o různé kombinace těchto politik.

0:00

8:54