Monetární systém (5/7) · 9:01

Jednoduché frakční rezervní vykazování - 1.část Co jednoduché frakční rezervní vykazování?

Navazuje na

Agregátní poptávka a agregátní nabídka.

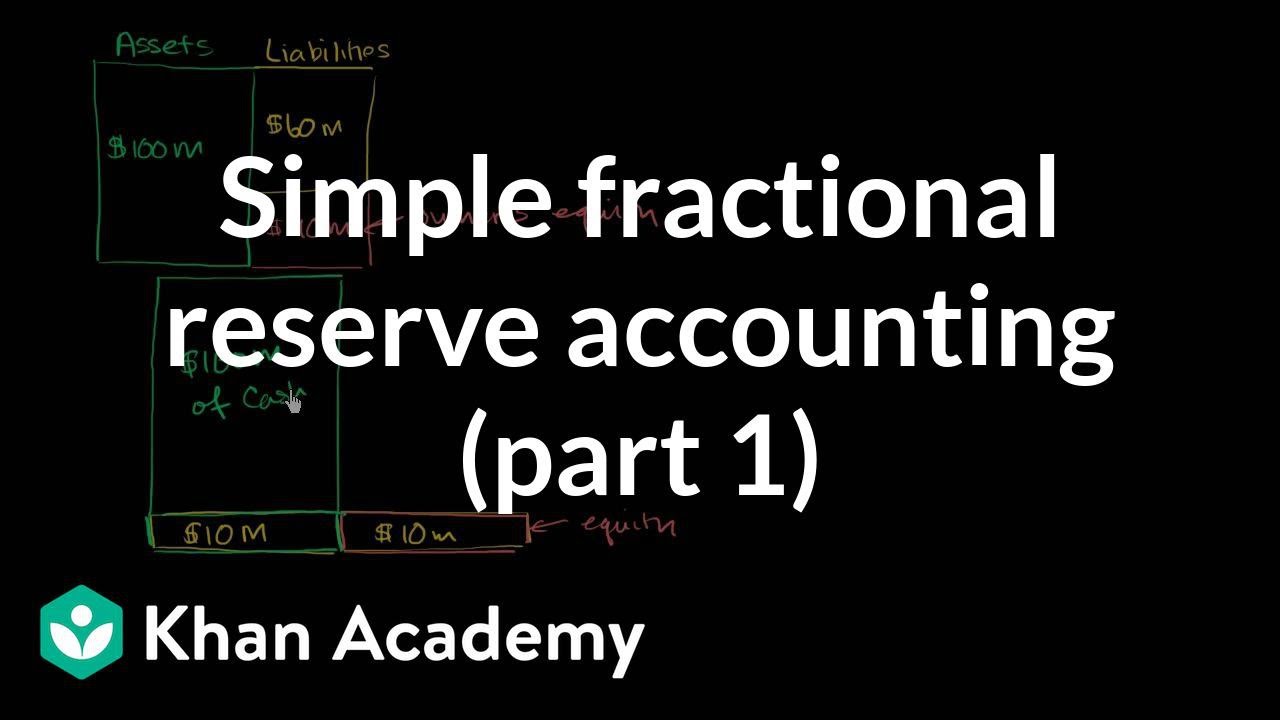

V tomhle videu chci začít představovat rozvahu jednoduché banky, abychom začali rozumět skutečnému mechanismu, jak banka účtuje svá aktiva a pasiva v kontextu bankovnictví částečných rezerv. Nejprve obecná myšlenka, co je rozvaha. A v dalších videích o tom budu hovořit více do hloubky. Ale když mluvíme o rozvaze, hovoříme jen o tom, kolik má někdo aktiv a kolik pasiv to vykompenzuje a kolik z toho zbyde vlastníkům firmy nebo o čemkoli hovoříme. Například když mám, řekněme, zevšeobecníme to na jakýkoli typ společnosti. Řekněme, že mají... Nakreslím jejich aktiva. Udělám to v zeleném čtverci. Výška je velikost jejich aktiv. Řekněme, že existuje společnost, která má 100 milionů dolarů v aktivech a tomu pravděpodobně rozumíte. Aktiva jsou něco, co vám přináší určitý typ prospěchu. Formálnější definice je, že aktiva jsou něco, co vám dává nějakou budoucí hodnotu a obecně se považuje, že má nějakou pozitivní ekonomickou hodnotu. Může to být hotovost, protože hotovost může být směněna za jiné věci. Můžete jít a koupit si krávu a kráva vám bude dávat mléko a dávat vám budoucí užitek. Kráva samotná bude aktivum. Budova by byla aktivum, protože vám přináší budoucí hodnotu tím, že vám poskytuje přístřeší. Aktiva mohou být cokoli, ale zde v zájmu této společnosti si to dokonce můžeme představit jako hotovost, když chcete. Společnost má 100 milionů dolarů aktiv a řekněme, že má nějaké závazky. Řekněme, že tady společnost má 60 milionů v závazcích. Snažím se to dělat zhruba stejné jako výška. Není to přesné, ale řekněme, že mají 60 milionů v pasivech. Pasiva jsou jen závazky. Dluží lidem věci za 60 milionů dolarů a když se na to podíváte tímto způsobem, tato entita zde, může to být společnost, firma. Můžete to nazvat osoba, pokud by to byla osoba. Mají 100 milionů dolarů aktiv, ale z těch 100 milionů dluží 60 milionů nebo můžete říct, že dluží 60 a můžete se na to dívat jako z těch 100 milionů. Zbývalo by jim 40 milionů pro sebe. Kdybyste řekli: Jaká je hodnota tohoto? Kolik vlastně vlastníci této entity vydělávají, kolik z této entity mají? Bude to 100 mínus 60. Mají 100, dluží 60. Vlastníkovo vlastní jmění tady bude 40 milionů dolarů. Tohle je skutečně hodnota toho, kolik vlastníci mají a nazývá se to vlastníkovo vlastní jmění. Tohle je jen úplný základ aktiv a pasiv. A nyní chci použít, nyní na tom chci stavět, abychom se zamysleli nad tím, co se ve skutečnosti děje s bankou v systému částečných rezerv. A co uvidíme, že způsob, jakým se to vlastně dělá mechanicky v moderním systému částečného bankovnictví, je trochu odlišný od způsobu, jakým byste to chápali. Způsob jaký jsem vám vysvětloval já, protože je to jednodušší způsob, jak o věcech přemýšlet. Řekněme, že otevřeme banku. Řekněme, že chci otevřít banku. A půjdu a koupím, nevím, řekněme, že koupím 10 milionů existující banky. Tady mám aktivum, což je mé vybavení a budova a všechny počítače a další věci. Všechny věci, které jsou třeba k provozu banky, a to má hodnotu 10 milionů dolarů. Tohle je moje vlastní jmění. Mám 10 milionů vlastního jmění. Možná to udělám stejnými barvami, kterými jsem to dělal. Tohle udělám zelenou barvou. Tohle je aktivum. A ještě nemám pasiva. Řekněme, že jsem ty peníze zdědil nebo jsou to peníze, které jsem našetřil. A šel jsem a koupil si aktivum v hodnotě 10 milionů dolarů. A tak moje vlastní jmění, které není kompenzováno pasivy, je 10 milionů dolarů. Tady zde je moje vlastní jmění 10 milionů dolarů. Nazvu to vlastní jmění. Nyní řekněme, že vás moje budova ohromila a mé IT systémy a počet bankomatů, které mám ve městě a rozhodli jste se, že u mě uložíte nějaké peníze. Řekněme, že vezmete svůj trakař a v trakaři přivezete a uložíte v mé bance, řekněme, 100 milion dolarů v hotovosti. Tohle jsou hotovostní rezervy. Tohle jsou bankovky Federální rezervní, které ukládáte v mé bance. Nakreslím tohle jako aktiva. Tohle je... Udělám 100 milionů dolarů. Mělo by to být zhruba 10 krát vyšší než to, co jsem již nakreslil. Přijdete sem a uložíte peníze. Uložíte 100 milionů dolarů. Tohle je 100 milionů dolarů. Nazvu to hotovost. ... Budeme se na to dívat jako na fyzickou hotovost. A jde to do těchto trezorů, které jsem koupil. Je to aktivum, které jsem získal, ale samozřejmě mi nedáváte jen tuto hotovost. Já budu o 100 milionů dolarů bohatší. Vy si to necháváte, chcete to na požádání. Chcete to na běžný účet, abyste mohli proti tomu vypisovat šeky a měli k tomu přístup z bankomatu. A tak mám vykompenzovaný závazek. Můj vykompenzovaný závazek je, že tohle je pro vás v podstatě poptávaný vklad. ... Myslím, že způsob jakým se na to můžeme dívat ... že to můžeme zapsat jako šekovatelný vklad. A dívám se na to z pohledu banky. To je, proč je to závazek, protože někdo mi může dát šek a já mu budu muset vyplatit nějaké peníze. Tohle je dluhopis. Když někdo vypíše šek proti těmto vkladům někomu jinému, je to dluhopis, který já jako banka musím přiznat. Mohu to nazvat jen běžný účet nebo běžný účet osoby A. Třeba je to jednodušší. běžný účet osoby A je pro mne závazek. Nazvu to... Pokud jsem tu osobu ještě nenazval A, nazvu ji teď. Běžný účet osoby A A tohle je závazek, protože osoba A může kdykoli přijít a požadovat 100 milionů dolarů v hotovosti. Nyní tady zde ještě jsem neudělal nic částečného. Doposud je to normální. Tohle bude ekvivalent plně rezervního bankovnictví. Jen držím peníze osoby A ve svém sejfu. Víme, že ve frakčním rezervním systému mohu půjčit docela velkou část peněz. To je v podstatě to, co mohu udělat, když hovoříme o frakční rezervě. Mohu půjčit 90% z těchto peněz. ... Vezmu 90%, tohle smažu. ... Řekněme, že z toho vezmu 90% a půjčím je. A tak máme jen 10 milionů z původní hotovosti jako rezervy. A nyní je nazvu rezervy. Ale je to 10 milionů z toho původního a bude mi tak zbývat 10 milionů rezerv a vše ostatní půjčím. ... 90 milionů půjčím. ... Můžeme si to představit jako velké hromady hotovosti, které jsem předal lidem. A vy můžete říct: "Nedal jsem to těm lidem jen tak." Výměnou za to, říkají, že mi to splatí. Tak je to aktivum. Když si ode mne půjčíte peníze, je to pro vás závazek. ... Ale pro mne je to aktivum. Vysvětlím to. Když jsem banka ... a je zde vypůjčovatel ... ... ... a když dám vypůjčovateli 1 dolar ... Můžete si to představit, ačkoli takhle přesně to nefunguje, že vám dávají dluhopis. Dávají bance dluhopis. V budoucnu vám dlužím 1 dolar. Nyní z pohledu banky tento dluhopis je aktivum. V podstatě si vyměňují aktiva. Banka dává 1 dolar, vypůjčovatel dává dluhopis. Z pohledu vypůjčovatele je dolar aktivum a tento dluhopis je závazek. Ale z pohledu banky, která si řekne: "Mám tento dluhopis. Třeba ho mohu dát někomu jinému. Možná tenhle dluhopis mohu prodat. Tenhle dluhopis mi přinese užitek v budoucnu." Protože za předpokladu, že je tato osoba dobrá pro peníze, vrátí jí peníze zpět. To je stejný důvod, proč šek je závazek banky. Když někomu vypíšete šek, banka za to nese odpovědnost. Když někdo přinese ten šek do banky, aby mu dali hotovost. Podobně když banka půjčí všechny své peníze, dostane dluhopisy od všech lidí, kterým půjčila. Bude mít 90 milionů dluhopisů. Mohli bychom říct půjčky v hodnotě 90 milionů. Ale skutečně se na to můžete dívat jen jako na dluhopisy ostatním lidem. Tohle je aktivum, protože to přinese někdy v budoucnu nějaký budoucí užitek. Teď vás nechám, protože to, co jsem udělal zde, je pojmově identické se vším, o čem jsme mluvili. Tohle je upřímně , jak si většina lidí představuje frakční rezervní půjčování. Máte 100 milionů rezerv, půjčíte 90 milionů z těchto rezerv a vyměníte je za aktivum, což je v podstatě dluhopis. V příštím videu uvidíme, že to není úplně pravda. Banka může ve skutečnosti něco vytvořit. Může vlastně vzít jen 10 milionů rezerv a potom může vytvořit tato aktiva, která jsou funkční ekvivalent. Vypadá to trochu podezřele poprvé, když o tom přemýšlíte, ale ve skutečnosti je to funkční ekvivalent. Není to tedy podezřelé, jak jste si zpočátku mohli myslet. A budeme o tom mluvit v následujícím videu.

0:00

9:01